BONUS PUBBLICITA’ 2022

8 Marzo 2022

CREDITO D’IMPOSTA 4.0 – UNO SGUARDO ALLE SCADENZE

24 Marzo 2022

IL NUOVO CODICE DELLA CRISI D’IMPRESA

Il 16 maggio 2022 è prevista l’entrata in vigore del nuovo Codice della Crisi d’Impresa e dell’Insolvenza – previsto dal decreto legislativo attuativo L. n. 155/2017 – che si pone l’obiettivo di riformare in modo organico la disciplina delle procedure concorsuali e della crisi da sovraindebitamento, con due principali finalità:

consentire una diagnosi precoce dello stato di difficoltà delle imprese;

semplificare le norme attualmente vigenti.

Il codice introduce nuovi obblighi in capo agli amministratori, ai quali viene richiesta l’istituzione degli assetti organizzativi, amministrativi e contabili funzionali alla tempestiva emersione della crisi d’impresa.

L’art. 78 del codice della crisi, che modifica l’art. 2476 c.c., espone l’amministratore ad una responsabilità illimitata:

Ciò significa che anche per le società di capitali, dove la responsabilità del socio è limitata alla quota di capitale sottoscritta o ai beni conferiti, gli amministratori rispondono nei confronti dei creditori sociali con il proprio patrimonio, quando il patrimonio sociale è insufficiente al soddisfacimento dei loro crediti.

Per essere esonerati da responsabilità civile e penale gli amministratori devono dimostrare di aver adottato un adeguato controllo di gestione e di aver utilizzato tutti gli strumenti che permettono di individuare tempestivamente i segnali di crisi e risolverli adottando anche misure di ristrutturazione.

A supporto dell’amministratore ricorrono i nuovi indicatori di allerta, che permettono di far emergere la presenza di squilibri di carattere reddituale, patrimoniale o finanziario con lo scopo di anticipare la crisi d’impresa ed adottare tempestivamente idonee procedure che permettano il superamento della crisi mantenendo la continuità aziendale.

La riforma prevede diversi strumenti per il risanamento dell’impresa in difficoltà a cui è possibile accedere in maniera volontaria, tra cui l’istituto della “composizione negoziata della crisi”.

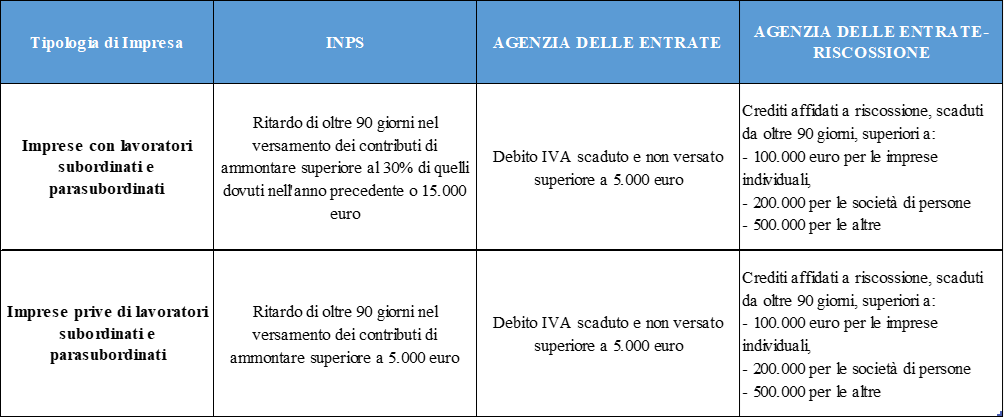

Sono previsti, inoltre, specifici obblighi in capo ai creditori pubblici qualificati (Agenzia delle Entrate, INPS e Agenzia delle entrate-riscossione), i quali sono tenuti a segnalare situazioni di anomalia della posizione debitoria, invitando il debitore a regolarizzare.

La normativa prevede particolari soglie che fanno scattare l’invito a presentare domanda di composizione negoziata da parte dei creditori pubblici qualificati:

In virtù dei rischi e delle responsabilità, che la riforma attribuisce in capo all’imprenditore e all’amministratore, risulta indispensabile avvalersi di esperti consulenti aziendali che siano di supporto nella creazione di un assetto organizzativo in grado di rilevare tempestivamente la crisi d’impresa, attraverso la valutazione di specifici indici di allerta.